新手爸媽為新生兒規劃保單的三大步驟:

第一步:

1)最基本的需求一定要有哪些險種(核心且必要)?

基本核心險種:意外險+實支實付醫療險+重大傷病險

新生兒比較活潑好動抵抗力通常比較弱,

因此意外險實支實付醫療險就相當重要,

有些發於小孩的特定癌症(比如:血癌 母細胞瘤 腦癌

骨癌等)或是重大燒燙傷重大創傷,因此重大傷病險

也非常重要,重大傷病險是只要拿到健保局重大傷病卡

(除外先天疾病和職業病)就可以整筆理賠。

意外險:

建議優先選擇有[保證續保]的意外險,只要持續有繳

保費下,保險公司無法隨意不讓我們續保。

舉例說明:

小孩出生時很健康,後來發生癲癇狀況,

如果意外險是沒有保證續保的,保險公司不給我們續保,

我們要投保其他家意外險時,癲癇屬於需要告知項目,

有可能會有無法投保情況,因此建議

優先選擇有保證續保意外險。

實支實付醫療險:

目前沒有一家保險公司實支實付醫療險是十全十美,

因此建議規劃至少兩家實支實付醫療險,可以

相互補強(每個人最高投保三家實支實付醫療險)。

建議優先選擇[沒有]每年給付總限額(年度理賠上限)

的商品。

實支實付醫療險有年度理賠上限對我們的影響,

請參閱下方連結文章說明:

重大傷病險篩選方式:

先確認自己偏好定期型或是終身型,

再來選擇額度是100萬或是200萬,

可以依據自己預算選擇自己適合的額度,

因為重大傷病險是在事情發生時一次給付

一大筆錢,這也攸關孩子後續治療的品質。

2)衡量自己預算

根據目前實務經驗多數家長預算在 2萬~2.5萬之間,

有些家長會希望有失能險保障預算會到 3萬元左右。

甚至有些家長會比較偏好終身型保險,

保費可能會來到4萬~5萬,

如果有些家長喜歡保費有去有回的商品保費就更高了,

如果是教育基金儲蓄類不能算在裡面,

我們這邊單純討論小孩基本保障。

3)可以到 Finfo 這類型網站嘗試自己搭配菜單

https://finfo.tw/

第二步驟:

1)當核心險種確定後,再思考其他需要附加的險種及

額度,比如有些家長會比較在意癌症保障或是

失能險,可以在預算範圍內做微調。

2)了解投保規則或是詢問保經業務員或是

認識的業務員,確認自己搭配的菜單否符合投保規則。

第三步驟:找尋認真負責的業務幫忙出單

通常是保經業務員,因為可以一起協助投保多家保險

公司。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

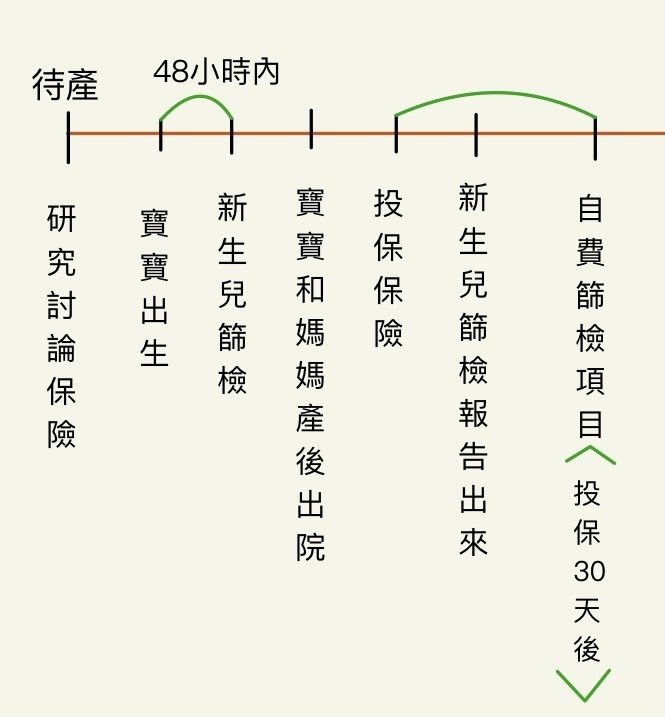

身為家長,新生兒最佳投保時機及流程概略:

關於新生兒的投保規則,

多數保險公司要求寶寶健康出院,

出生週數滿 37 周且體重2500克以上,而少數保險公司

可以接受未滿37周且體重 2500克以上,建議確定

新生兒投保內容後,確認該保險公司的新生兒投保規則。

新生兒篩檢與投保注意事項觀念請參閱下方連結文章:

找業務員出單:

業務員選擇方式:

請著重在會說明條款及商品優缺點的業務員,

因為理賠是看條款白紙黑字,所以盡可能請業務員說明

理賠條款內容,而不是只有看數字。

如果新生兒是有體況的,比如:出生體重不足,

住院治療,黃疸等情況下,會有另一篇文章詳細說明。

結論:

根據我15年以來的經驗,大部分家長跑完上述流程之後

通常可以順利完成新生兒保單的規劃,

當然如果有人情壓力或是沒有遇到認同的服務人員,

可能會花比較多時間,

不管如何上述攻略已經算是最清楚明瞭的路徑。

做完功課後大部分家長都會選罐頭保單,

然後根據需求和預算作微調,

以上是我協助眾多家長規劃新生兒保單的經驗,

與大家分享。

根據 [保險業招攬廣告自律規範]

如果跟保險觀念與想法有關的問題可以一起討論研究

電話:0919-908107

Line id: candice312

Mail: niniwu3644@gmail.com

沒有留言:

張貼留言